Article

L’analyse financière du CAC 40 depuis 2003

Grâce aux données que nous a fournies BNP Paribas Exane, nous nous sommes penchés sur les évolutions sur 20 ans des membres du CAC 40 actuel, comme s’ils avaient été membres du CAC 40 dès 2003, ce qui n’est pas le cas de tous. Cette composition stable de l’échantillon permet d’éviter les effets de changement de la composition de l’index qui, sur la période, aurait surtout concrétisé la montée des services et de l’industrie légère au détriment de l’industrie lourde avec les départs de Holcim-Lafarge, Solvay, Vallourec, Alcatel, et les arrivées de Publicis, Essilor, Legrand, Hermès, Dassault Systèmes, Teleperformance, Worldline et Eurofins[1]. Ce choix induit un biais positif sur les résultats que nous allons présenter puisque les groupes du CAC 40 qui avaient de moins bons résultats à un moment donné sont sortis de l’indice et ne figurent pas dans notre étude.

Bien sûr, les groupes financiers et immobiliers sont hors champ de l’analyse tant leurs comptes diffèrent. L’étude est donc concentrée sur les 34 groupes non financiers et non immobiliers de l’indice.

On gardera en tête que 2003 est un point bas du cycle alors que 2022 a toutes les chances d’être un point haut ; et on ne sera pas surpris que nous retenions comme plan de notre analyse celui que nous préconisons au chapitre 9 du Vernimmen.

L’analyse des marges

Le taux de croissance du chiffre d’affaires du CAC 40 depuis 2003 est de 4,1 %, ce qui finalement est peu avec une croissance mondiale de l’ordre de 3 % en volume sur la période et une inflation moyenne d’au moins ce taux dans le monde, ou de 1 à 2 % dans la zone euro. Ceci alors que les opérations de croissance externe ont été nombreuses. Depuis 2019 toutefois, la croissance annuelle s’est accélérée à 6,8 % (aidée par une inflation plus soutenue).

Il est vrai que la performance du trio de tête, qui faisait 37 % des ventes de 2003 (TotalEnergies à 105 Md€, Carrefour à 70 Md€ et Orange à 46 Md€) est très médiocre : + 4,6 % par an pour TotalEnergies, + 0,8 % pour Carrefour et – 0,4 % pour Orange qui n’a réalisé l’an passé que 43 Md€ de ventes, soit 3 Md€ de moins qu’en 2003. 8 groupes ont dépassé Orange en ventes en 2022[2] et le trio de tête de 2003 ne représente plus aujourd’hui que 29 % du chiffre d’affaires cumulé 2022. Quant au nouveau trio des ventes de 2022, avec LVMH à la place d’Orange, il représente 32 % des ventes.

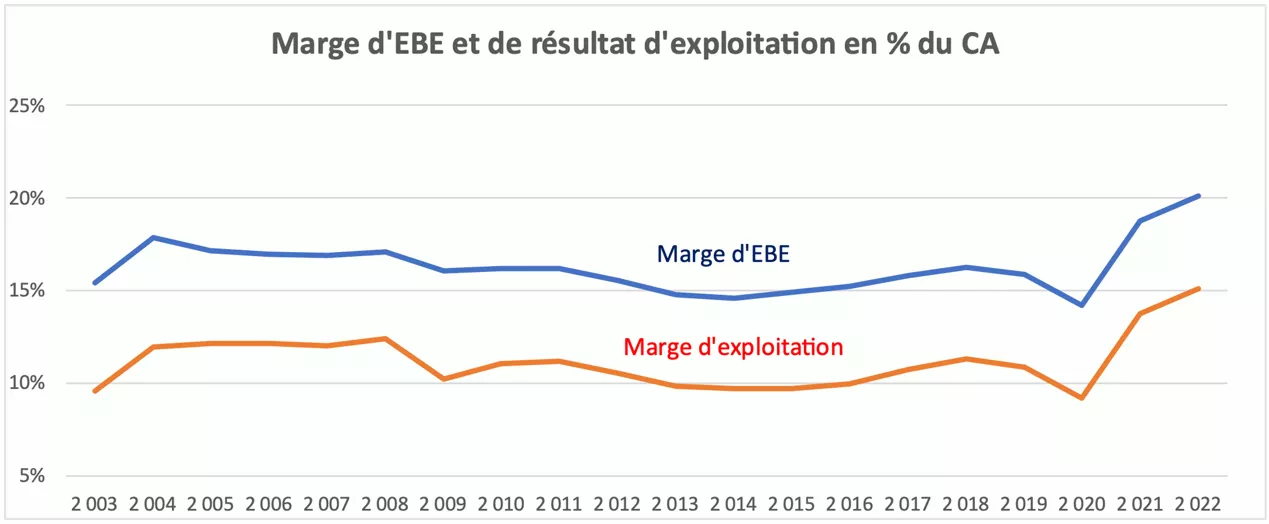

Concernant les marges proprement dites, ce qui est frappant est qu’il a fallu aux 34 meilleurs groupes français, ou peu s’en faut, 11 ans pour retrouver le niveau de marge d’EBE de 2008 (17,1 %) et 13 ans pour retrouver le niveau de marge d’exploitation de 2008 (12,1 %). C’est dire la violence indirecte de ce choc financier, que la politique budgétaire européenne plutôt restrictive dans les années suivantes n’a pas contribué à atténuer.

Quant aux marges de 2022, elles ont toutes les chances d’être des marges de haut de cycle, comme l’indiquent les anticipations pour 2023 en recul de 1,3 point de marge pour les 2 marges, d’autant que, même au sein du CAC 40, les arbres ne montent pas au ciel.

Mais les marges requièrent des investissements.

Les investissements

Ils sont d’abord en immobilisations puisque celles-ci représentaient en 2022 99 % de l’actif économique qui totalise 1 020 Md€ (laissant au BFR 1 %), contre 92 % en 2003.

Hors les impacts de la norme IFRS 16 sur les locations qui pollueraient intempestivement une nouvelle fois les raisonnements si on ne les éliminait pas [3], les investissements organiques sont de 27 % supérieurs aux dotations aux amortissements, ce qui est cohérent avec le profil de croissance et explique que les immobilisations aient été multipliées par 2,6 sur la période contre 2,2 pour le chiffre d’affaires.

Le BFR, qui ne représente que 1 % de l’actif économique moyen, passe de – 6 jours de ventes en 2003 à 4 jours en 2022, chiffres collectivement assez peu significatifs. Plus intéressant : la proportion de groupes avec un BFR négatif qui passe de 10 à 17, soit la moitié de l’échantillon. Orange, qui faisait à lui tout seul 100 % du BFR négatif de 2003 (– 12 Md€), a divisé par plus de trois cette ressource de trésorerie.

Et les investissements doivent être financés.

Le financement

Les flux d’exploitation, au sens de l’excédent de trésorerie d’exploitation dégagé par l’activité, se sont élevés depuis 2003 à 2 872 Md€. Les groupes du CAC 40 ne peuvent affecter librement cette somme qu’après versement de leurs impôts sur les sociétés (513 Md€), soit 18 % du flux d’exploitation et des versements des frais financiers aux prêteurs pour 234 Md€, soit 8 %. Restent donc 74 % du flux d’exploitation dont 51 % sont consacrés à l’investissement : 41 % à l’investissement organique (1 172 Md€) et 11 % (306 Md€) à la croissance externe payée en cash nette des cessions (la croissance externe payée en actions n’apparaissant pas dans les flux). Le solde de 647 Md€, une fois déduit un désendettement net pour 59 Md€, correspond pour l’essentiel au versement de dividendes et aux rachats d’actions nets des augmentations de capital pour un montant de 616 Md€, soit 21 % du flux d’exploitation dégagé par les entreprises.

Mais les rentabilités – fruits de l’interaction des marges, des investissements et des financements – doivent être correctes sur moyenne période pour assurer la survie et l’indépendance des groupes, comme l’ont illustré a contrario Lafarge, Casino, Lagardère, ou Alcatel qui ont tous quitté le CAC 40 depuis 2003[4].

On notera que si les augmentations de capital sont moindres de 25 Md€ que les rachats d’actions depuis 2003, à chaque fois que la conjoncture économique ou financière requérait un surcroît de capitaux propres, les actionnaires ont répondu présent : en 2003 pour Alstom (0,6 Md€) et Orange (28,5 Md€ afin de refinancer des acquisitions payées par dettes quelques années auparavant) ; en 2008-2009 pour Pernod Ricard (1 Md€), Danone (3,1 Md€), ArcelorMittal (2,1 Md€), Saint-Gobain (1,9 Md€) ; 3,3 Md€ pour Air Liquide en 2016 ; en 2020 pour Alstom (2 Md€), ArcelorMittal (1,3 Md€) ou Eurofins Scientific (0,5 Md€) ; et encore récemment pour Veolia (2,5 Md€) en 2022.

On est donc loin de la caricature qui voudrait que les actionnaires des groupes du CAC 40 les pressurent pour obtenir des dividendes ou des rachats d’actions trop copieux au détriment des investissements. Cette position idéologique ne correspond pas à la réalité des faits et des chiffres, ni à la réalité tout court.

Au demeurant si elle était juste, on aurait du mal à expliquer comment les groupes du CAC 40 peuvent avoir une capitalisation boursière cumulée (2 469 Md€) qui dépasse celle de leurs homologues du CAC 40 allemand (1 612 Md€) ou anglais (2 129 Md€), ce qui n’était pas le cas en 2003, sauf à supposer que les actionnaires anglais et allemands sont encore plus assoiffés de dividendes et de rachats d’actions.

Sur toute la période sous revue, les groupes non financiers du CAC 40 ont consacré 49 % de leur génération organique de nouveaux capitaux propres (les résultats nets !) aux dividendes et aux rachats d’actions, le solde a été réinvesti pour financer le développement et le désendettement.

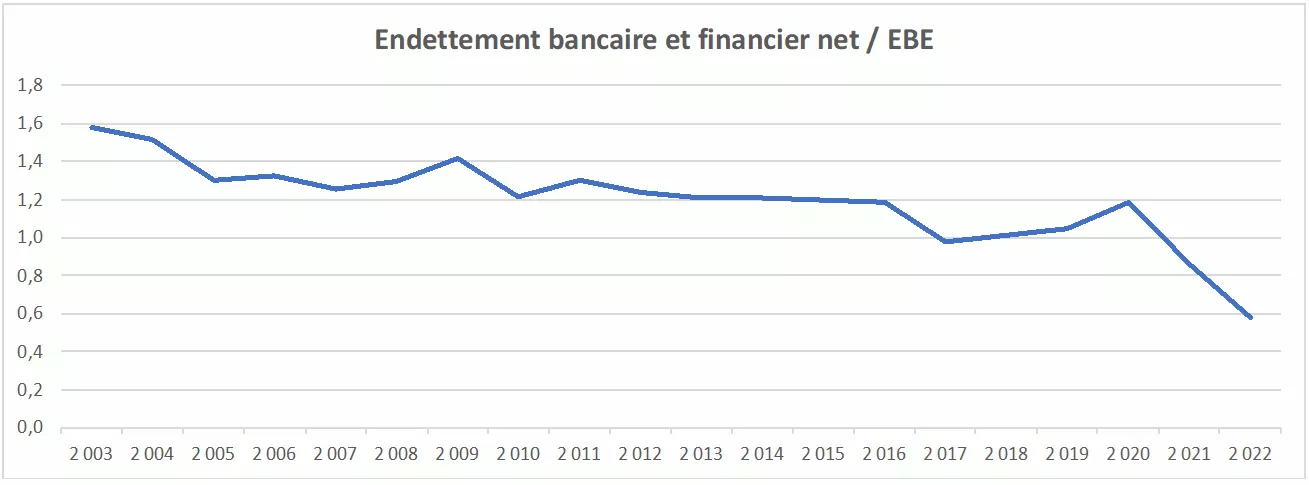

Il est vrai qu’au début de 2003, au moins trois groupes du CAC 40 présentaient un niveau d’endettement quasi mortel (Orange, Vivendi et Alstom). Aujourd’hui, tous ont une forte solvabilité comme en témoigne la décrue du ratio dettes nettes/EBE passé en 2020 de 1,6 à 0,6 qui les place en position de pouvoir saisir des opportunités futures.

Les rentabilités

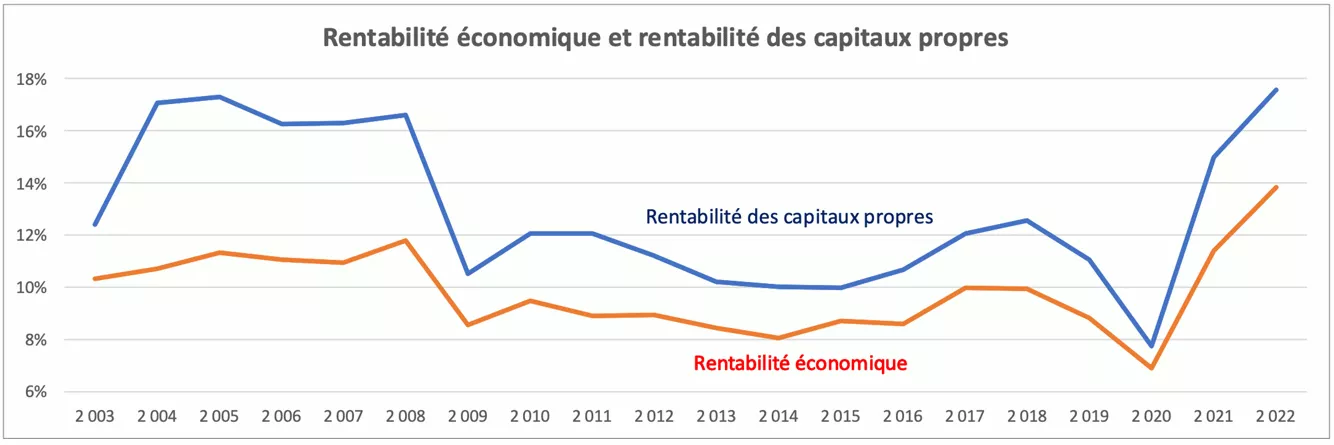

Elles se décomposent en rentabilité économique et rentabilité des capitaux propres, l’écart correspondant à l’effet de levier de l’endettement qui a toujours été positif depuis 2003, de 2 à 4 points de pourcentage, compte tenu d’une rentabilité de l’actif économique toujours supérieure au coût de la dette. La rentabilité économique est calculée après un impôt sur les sociétés dont le taux moyen observé depuis 2003 est de 28 %.

De 2009 à 2014, la rentabilité économique est peu différente du coût du capital, c’est-à-dire au taux de rentabilité requis par les investisseurs pour financer l’entreprise. Peu de valeur a été créée. Même pour des leaders mondiaux, en moyenne, et la moyenne connaît une certaine dispersion en son sein, le surcroît de rentabilité en bonne conjoncture n’est que 2 à 3 points de pourcentage :

La théorie économique, qui veut que les forces de la concurrence poussent à la baisse les rentabilités excédentaires par rapport au niveau justifié par le risque, nous amène à penser que les excellents résultats de 2022 ont toute chance d’être transitoires, car une rentabilité économique de 6,7 % de plus que le coût du capital n’est pas durable. Une croissance moindre de l’activité, une baisse des prix de l’énergie (le flux d’exploitation de TotalEnergies est en baisse de 33 % au premier trimestre 2023 en comparaison du même trimestre de 2022) et un gonflement des BFR dû à l’inflation vont y contribuer, sans parler de hausses de salaires qui ont pu prendre du retard.

[1] Si nous listons plus d’arrivées que de départs, c’est que certains membres du CAC 40 ont acquis /fusionné avec d’autres comme Crédit Agricole et Crédit Lyonnais, Aventis et Sanofi, Gaz de France et Suez et qu’il y a eu aussi des sorties d’entreprises de services comme AGF ou TF1.

[2] ArcelorMittal, Airbus, Engie, LVMH, Renault, Saint-Gobain, Sanofi et Vinci.

[4] Et dont les comptes ne figurent pas, de ce fait, dans le périmètre de notre étude.